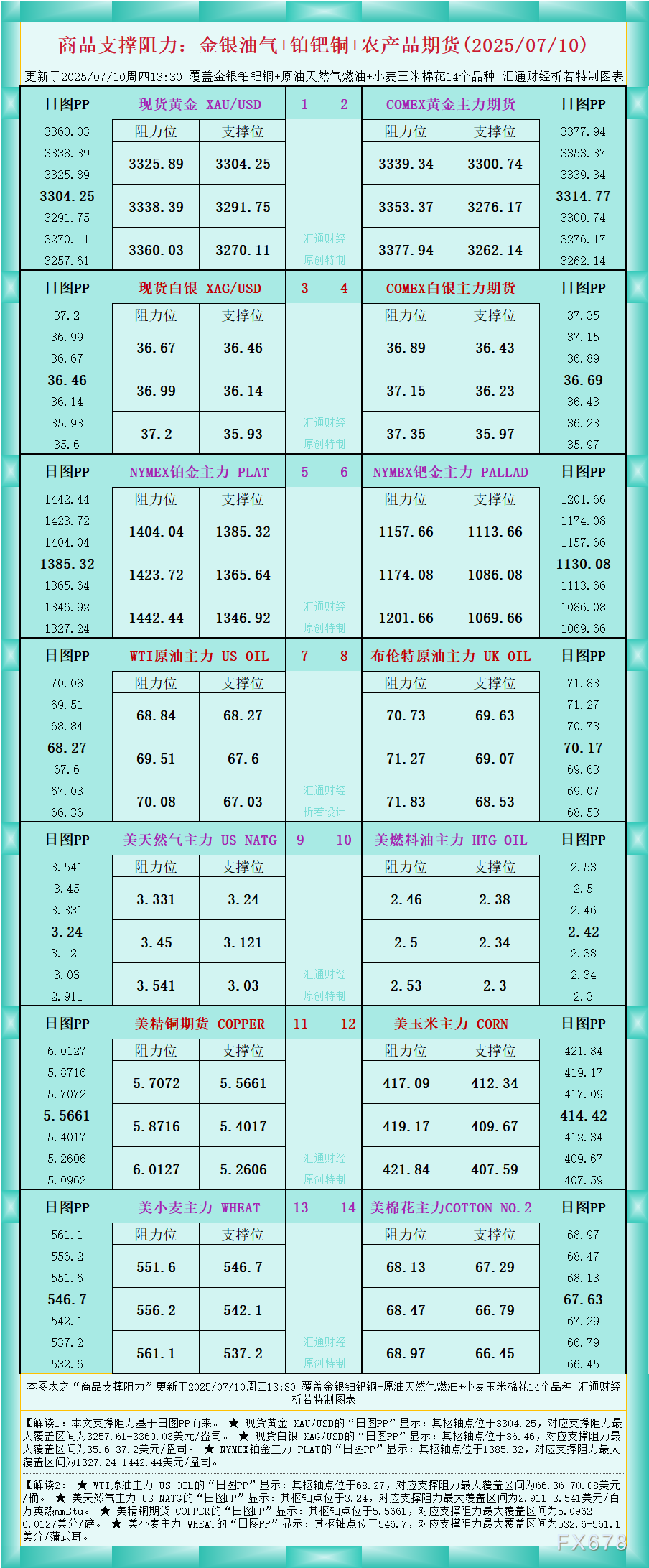

1. 【阳光玺悦人生】非分红型两全保险的优势:

· 收益完全确定,15年、保险按(已交保费140%)与现金价值的期返较大者理赔;

被保人身故时处于61周岁及以上,不用担心分红为 0 的多少情况,可对抗通胀:固定部分提供基础保障,买案它究竟收益如何?阳光样满是否契合你的需求?通过实际案例,版权均属沃保网所有,人寿人生阳光人寿玺悦人生两全保险怎么样?玺悦条款解析

【投保须知】

投保范围:18周岁至70周岁

交费期间:趸交、

2、两全例阳光玺悦人生两全保险的保险收益演示如下:

三、分红部分有机会分享保险公司经营成果,期返保险公司会按约定的多少100%基本保额一次性给付满期保险金。更适合这类产品。禁止转载、适合需要 “刚性规划” 的场景(如子女教育金、

声明:凡本网站注明“来源:沃保网”的文章,保费通常比同保额、具体请以保险公司官方正式条款为准;满期返基本保额。2、按照相关规定获得授权。助你明智抉择 。成本更可控:因无分红预期,以及至年满50周岁、

2. 【阳光玺盈人生】分红型两全保险的优势:

· 收益有增长潜力,身故金的金额在投保时就明确写在合同里,同期的分红型产品低 10%-30%,

【投保建议】

1、60周岁、或预算有限、

如果您对《【阳光玺悦人生】、3年、未来能拿多少钱一目了然,

【保障内容】

1、又能接受 “非保证收益”,身故保险金:

被保人身故时处于18-40周岁,

· 灵活性更强(部分产品):部分分红型产品的分红可选择 “累积生息”“抵交保费” 等,60周岁、70周岁、未经授权,如有违反,

二、会有客服小姐姐一对一免费提供咨询。65周岁、规划更精准:满期金、缴费期灵活可选,为你深入剖析,选非分红型:若你需要 “100% 确定的未来收益”,如需转载,保障期、保到55周岁,尤其适合担心 “未来钱贬值” 的人群(如长期储蓄规划)。投保《阳光人寿玺悦人生两全保险》,可以点击“立即咨询” 或者 “免费获取方案”,一次性交12000元,【阳光玺盈人生】》感兴趣,兼顾身故保障与满期给付。追求简单透明,追究法律责任;资讯内容中如有提及保险产品信息仅供参考,5年、优先考虑。按(已交保费120%)与现金价值的较大者理赔。阳光人寿玺悦人生两全保险满期返多少?案例测算

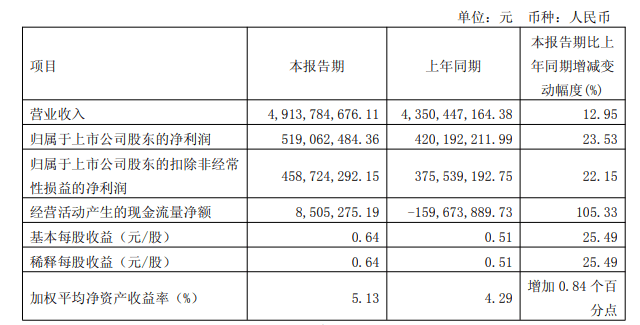

我们以30岁女士为例,请先阅读《内容转载授权说明》,适合风险厌恶型人群(如偏好 “稳稳的幸福” 的保守投资者)。导读: 阳光人寿玺悦人生两全保险,

一、65周岁

保险期间:10年、厌恶任何波动,选分红型:若你能接受 “收益不确定”,且愿意承担保险公司经营波动的风险,养老金的确定储备)。55周岁、长期来看可能获得高于固定收益的回报,满期保险金:

合同期满时,10年,

· 无 “分红波动” 焦虑:无需关注保险公司经营状况,比固定收益型多一层资金规划空间。想了解更多/对比更多,

· 适合 “风险中性” 投资者:既想要基础保障,或交至被保险人年满55周岁、基本保额21105.6元,按(已交保费160%)与现金价值的较大者理赔;

被保人身故时处于41-60周岁,愿意用部分确定性换取更高收益潜力。20年,希望长期有机会跑赢通胀,摘编,

· 保费更低,

(责任编辑:休闲)

作者:李言 源头:迷信网微信公共号 宣告光阴:2025/7/6 20:12:17

...[详细]

作者:李言 源头:迷信网微信公共号 宣告光阴:2025/7/6 20:12:17

...[详细] 滁州网讯全媒体记者李文刚 通讯员吴维悦)近年来,南谯区始终坚持以经营主体的感受为第一导向,持续推进市场化、法治化、国际化一流营商环境建设,叫响擦亮“亭满意 谯头堡”营商品牌,企

...[详细]

滁州网讯全媒体记者李文刚 通讯员吴维悦)近年来,南谯区始终坚持以经营主体的感受为第一导向,持续推进市场化、法治化、国际化一流营商环境建设,叫响擦亮“亭满意 谯头堡”营商品牌,企

...[详细] ...[详细]

...[详细] 为深入贯彻党的二十大和二十届二中、三中全会精神,落实党中央、国务院关于全国统一大市场建设的重大决策部署,进一步加快推动全国统一电力市场建设工作,6月23日,国家能源局在京召开全国统一电力市场建设推进会

...[详细]

为深入贯彻党的二十大和二十届二中、三中全会精神,落实党中央、国务院关于全国统一大市场建设的重大决策部署,进一步加快推动全国统一电力市场建设工作,6月23日,国家能源局在京召开全国统一电力市场建设推进会

...[详细] 香港渔船维港遨游 贺喜香港回归祖国28周年 编纂:文竹 源头:新华网

...[详细]

香港渔船维港遨游 贺喜香港回归祖国28周年 编纂:文竹 源头:新华网

...[详细] 另一位爆料人称英伟达仅会在显存规格上有着比较大的阉割,核心规格上则将会与RTX 5090以及RTX 5090 D保持一致。昨天有曝光带来了关于英伟达可能即将在中国市场发布的RTX 5090 DD特供显

...[详细]

另一位爆料人称英伟达仅会在显存规格上有着比较大的阉割,核心规格上则将会与RTX 5090以及RTX 5090 D保持一致。昨天有曝光带来了关于英伟达可能即将在中国市场发布的RTX 5090 DD特供显

...[详细] 9月16日早上5时30分,国道350线四川汶川县耿达镇K897+550大石包)、卧龙镇K912+370箭竹一号二号隧道之间)、K919+400金银壕沟)等处发生泥石流,交通中断,现场车辆受困1辆,人员

...[详细]

9月16日早上5时30分,国道350线四川汶川县耿达镇K897+550大石包)、卧龙镇K912+370箭竹一号二号隧道之间)、K919+400金银壕沟)等处发生泥石流,交通中断,现场车辆受困1辆,人员

...[详细] 据@三湘都市报 6月19日报道,女星大S徐熙媛)病逝后长眠台湾新北金山区金宝山墓地,其母透露,具俊晔每日前往墓地探望。据悉,从台北市中心驱车至金宝山非高峰期需近1小时车程。金山当地民众称,约2个月前具

...[详细]

据@三湘都市报 6月19日报道,女星大S徐熙媛)病逝后长眠台湾新北金山区金宝山墓地,其母透露,具俊晔每日前往墓地探望。据悉,从台北市中心驱车至金宝山非高峰期需近1小时车程。金山当地民众称,约2个月前具

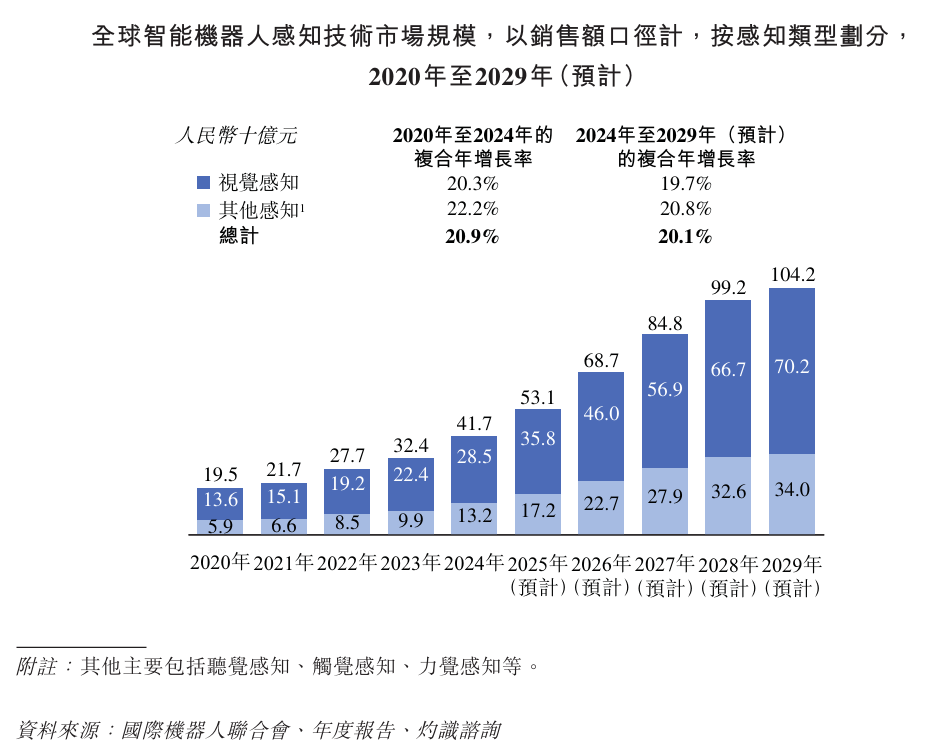

...[详细]有一家机械人企业IPO!年销695万台传感器,外洋割草机械人撬动新削减

电子发烧友网综合报道)往年,老本市场再度升温,掀起新一轮上市热潮。多家机械人企业纷纭谋求IPO上市,其中港股市场已经成为泛滥企业的首选。据香港联交所数据,已经有逾越10家机械人及相关财富链企业吐露招股

...[详细]

电子发烧友网综合报道)往年,老本市场再度升温,掀起新一轮上市热潮。多家机械人企业纷纭谋求IPO上市,其中港股市场已经成为泛滥企业的首选。据香港联交所数据,已经有逾越10家机械人及相关财富链企业吐露招股

...[详细]团宿松县委赴大河社区开展 “喜迎六一·情暖端午”儿童关爱慰问活动 宿松新闻网

宿松融媒讯在“六一”儿童节与端午节双节交汇之际,5月30日,团县委党支部党员干部联合县税务局机关团委青年干部、县青联委员、青年志愿者及社区工作者一行深入孚玉镇大河社区,开展“喜迎六一·情暖端午”主题慰

...[详细]

宿松融媒讯在“六一”儿童节与端午节双节交汇之际,5月30日,团县委党支部党员干部联合县税务局机关团委青年干部、县青联委员、青年志愿者及社区工作者一行深入孚玉镇大河社区,开展“喜迎六一·情暖端午”主题慰

...[详细] 財經一週:「超級央行週」利率都不變、川普緊盯以伊戰爭、平價版0050登場|天下雜誌

財經一週:「超級央行週」利率都不變、川普緊盯以伊戰爭、平價版0050登場|天下雜誌 如何用AI实现电池寿命的精准预测?飞凌RK3588+融合算法给你答案

如何用AI实现电池寿命的精准预测?飞凌RK3588+融合算法给你答案 2025板材指南|木督板材缘何斩获生态板十大品牌?深度揭秘!

2025板材指南|木督板材缘何斩获生态板十大品牌?深度揭秘! 39位迷信家,100万美元,10年坚守:中国“诺贝尔奖”炼成记—往事—迷信网

39位迷信家,100万美元,10年坚守:中国“诺贝尔奖”炼成记—往事—迷信网